博狗网址

山西省2025年发布的《关于高质量加快推进存量风电光伏发电项目建设的通知》(晋能源新能源发〔2025〕69号)明确要求清理“僵尸项目”。

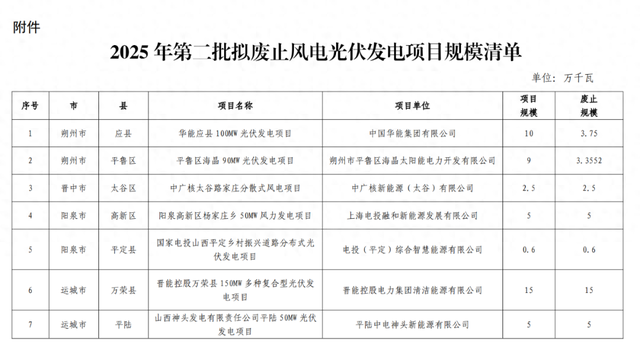

7月14日,山西能源局发布了《关于公示2025年第二批拟废止风电光伏发电项目规模的清单》,此次共废止7个项目,其中5个光伏项目、2个风电项目,规模共35.2052万千瓦进行废止。

具体如下:

这已经是今年第二批废止项目。

5月12日,山西能源局公布2025年第一批废止风电光伏发电项目规模清单。共废止14个项目,其中:光伏项目共10个,合计容量487.95MW;风电项目4个,合计容量104MW。

项目单位方面,晋能控股电力集团3个项目被废止,也是废止规模最大的,共废止179MW光伏项目。

这些项目分布在太原、大同、吕梁、运城、晋中等多个地市,部分区域存在重复申报或资源竞争问题,废止后有助于平衡区域发展需求。

上图来源网络 侵删

根据相关数据显示,山西现存新能源备案项目超3000万千瓦,但实际并网率却不足 40%,大量 “占而不建” 的项目严重制约了整个产业的前行步伐。

此外,自2025年6月1日起,新能源项目上网电量原则上全部进入电力市场,上网电价通过市场交易形成,标志着光伏发电告别固定上网电价时代。这一变化源于2月发布的“136号文”,直接冲击了光伏项目的投资决策和收益模型,导致多地项目因无法满足收益要求、政策调整等原因终止。

自上述政策发布以来,光伏项目投资决策和收益模型面临重大变化,使得投资商变得更为谨慎,更加重视项目收益率和企业盈利能力。在此背景下,山西、陕西、福建、宁夏等地均有发布废止风电光伏发电项目规模清单情况。

同时,5月以来,已有多个分布式光伏项目因政策调整、并网时限、电网及电价政策变化等原因终止。

新光伏项目确实面临着诸多挑战,形势较为严峻:

1、收益不确定性增加:新能源项目上网电量进入电力市场后,光伏项目上网电价通过市场交易形成。全国近 81% 的省份将光伏发电满发时间段列为平或谷时段,有的省份光伏上网电价低至 0.15 元 / 千瓦时左右,收益波动大,投资回报难以预估。

2、市场竞争激烈:2024 年全球光伏组件产能已突破 1000GW,而新增装机需求仅为 430-470GW,产能严重过剩。多晶硅、硅片等环节产能利用率不足 50%,引发价格战。2024 年多晶硅价格跌幅超 35%,硅片价格跌 45%,电池片和组件价格分别下滑 25%-30%,企业利润大幅下滑,新光伏项目盈利空间被压缩。

3、技术迭代压力大:光伏技术迭代加速,N 型电池(如 TOPCon、HJT、BC)逐步取代传统 P 型 PERC 电池。新的技术路线存在不确定性,企业需投入巨额资金用于研发,但价格战下企业现金流紧张,中小企业难以支撑长期研发投入,可能导致新光伏项目采用的技术在未来面临淘汰风险,影响项目长期收益。

4、融资环境收紧:2024 年光伏企业 IPO 与再融资受阻,仅 3 家光伏企业成功上市,募资额同比缩水超 70%,天合光能、晶科能源等头部企业终止百亿级定增计划。